東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 日々の経理 > 経営者なら知っておきたい手形取引の仕組み|手形取引を行うメリット・デメリット

ブログ

< 変える人は意外と多い?|税理士を変更したいと思った理由とベストなタイミング | 一覧へ戻る | 消費税のインボイス制度の概要と制度導入によって起こる事態 >

経営者なら知っておきたい手形取引の仕組み|手形取引を行うメリット・デメリット

国全体でキャッシュレス化を推奨していることもあり、現在では現金以外にも様々な取引(支払い)方法が存在します。

そんな数ある取引方法の中の1つに手形取引というものがあります。

経営者であればぜひ把握しておきたい取引であり、簿記などで目にしたことがあるという方も多いと思います。

しかし、以前に比べて手形取引を行う会社はかなり少なくなってきており、現在でも手形取引を行う事業者は全体の4割程度ともいわれています。

実際に使ったことがない場合でも、取引先によっては手形での支払いを求められることも考えられますので、経営者である以上最低限の仕組みは理解しておいたほうが無難です。

ということで今回は、手形取引の仕組みについて、メリットやデメリットなどをもとにお話していきたいと思います。

初めに、「手形」とはなにかということについて詳しく解説していきます。

手形とは、取引の代金を一定期間後の決められた期日に支払うことを定めた有価証券のことです。

取引の際に、現金の代わりにこの手形を発行することを手形取引といいます。

一般的に、会社同士で用いられる支払い方法になりますが、個人でも手形を利用することができます。

厳密にいうと、手形には様々な種類が存在します。

しかし、ビジネスで用いられる手形は「約束手形」と「為替手形」の2つです。

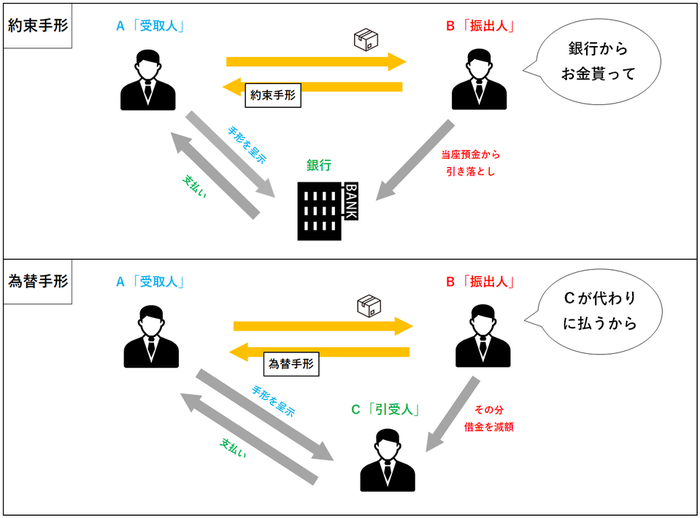

手形の「受取人」と「振出人」の2者の間で発行された手形を約束手形、「受取人」と「振出人」に「引受人」を加えた3者の間で発行された手形を為替手形といいます。

この説明だけ聞いてもいまいちピンと来ないと思うので、以下の図をご覧ください。

というような違いになります。(約束手形の銀行間の取引は省略した図となっています。)

というような違いになります。(約束手形の銀行間の取引は省略した図となっています。)

ただ、実際に行われる取引では約束手形での取引が主になりますので、この後のお話は基本的に約束手形についてだとお考え下さい。

手形取引と共通点が多いものに、小切手での取引というものがあります。

小切手も、現金の代わりに用いられる有価証券です。

手形と小切手の違いは以下のようになります。

・手形 :支払期日までに現金を用意

・小切手:発行時に現金も用意

というように、即換金できる小切手と違い、手形は支払期日にならないと換金することができないのが特徴です。

続いて、手形取引をした際に、受け取った手形を現金化する流れについてお話していきます。

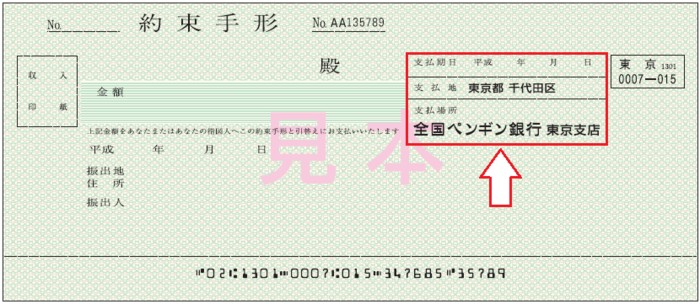

まず、支払場所となる金融機関に手形を持っていく必要があり、この作業のことを「呈示」といいます。

(出典:全国銀行協会|手形・小切手の振出)

(出典:全国銀行協会|手形・小切手の振出)

見本の赤枠の部分の支払場所に、支払期日を含めて3営業日以内に呈示を行わなければいけません。

この期日を過ぎてしまうと、現金化することができなくなってしまうので要注意です。

期限以内に呈示を行い、銀行に手形の取立を依頼することが第一段階となります。

また、この際に銀行に対して取立手数料を支払う必要があります。

手形を呈示して取立依頼を行うと、続いて銀行間で手形と現金のやり取りが行われます。

手形の取立を依頼された銀行(受取人の取引銀行)は、「手形交換所」にその手形を持ち込み支払いのための呈示を行います。

持ち込まれた手形は、支払いを行う銀行(振出人の取引銀行)へ交換されます。

支払いを行う銀行へと手形が渡り、手形の不渡りがないか確認されると、取立の依頼を受けた銀行へと送金が行われ受取人の口座に現金が振り込まれます。

ここまでで手形の現金化は完了となります。

手形の取立をしてから、早くとも3営業日程度は時間がかかると思っておきましょう。

それでは、手形取引を行うことでどのようなメリットがあるのか、手形を発行する振出人側についてお話していきます。

手形は支払期日までに現金を用意しておけばいいので、手形を発行する振出人はその分余裕を持った資金繰りを行うことができます。

例えば、売上の入金がまだ先という状況で仕入を行う場合など、手形取引を利用することで資金繰りが非常に楽になります。

手形を発行しても、支払期日までの金利等がかかることはありません。

先ほどの例のような場合、仕入を行うために金融機関から借り入れを行うと当然ですが金利がかかります。

手形取引によって余分な借り入れを避けられることと、金利がかからないことというのは大きなメリットといえます。

後述しますが、手形の発行を行うためには銀行の厳しい審査をクリアする必要があります。

つまり、手形を発行できるということは、それだけで事業としての信用の保証にもなりうるといことです。

また、口約束の掛取引と比べて支払いの確実性が高く、手形を受け取る側にとってもメリットがある取引といえます。

メリットに続き手形取引のデメリットを、こちらも振出人側についてお話していきます。

手形を発行するうえで、最も注意しなくてはいけないことが支払期日までの現金の用意です。

もし、支払期日に現金を用意できず当座預金の残高が足りなかった場合、手形の不渡りを出すことになります。

不渡りを出してしまうと、取引銀行以外の全ての金融機関に通知されます。

さらに、6か月以内に2度目の不渡りを出してしまうと「取引停止処分」を受けることになり、2年間にも渡り当座預金取引と融資取引が停止されます。

こうなると、事実上倒産といっても過言ではなく、社会的信用を大きく失うこととなってしまいます。

手形は信用面が高い反面、その信用を裏切った時のリスクが非常に高いと頭に入れておきましょう。

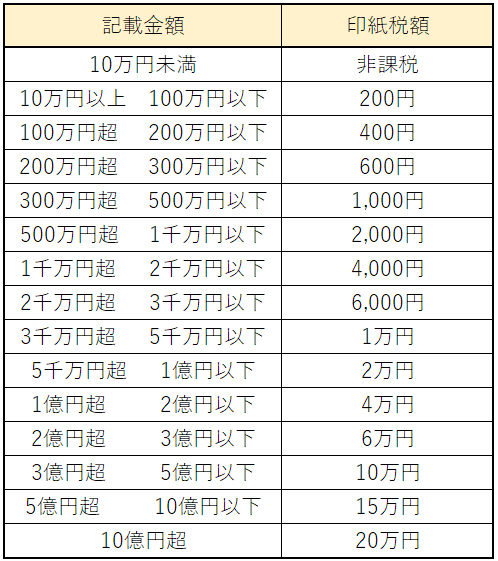

今回お話している約束手形ならびに為替手形は、印紙税法上の課税文書「第3号文書」に該当します。

つまり、手形の記載金額によっては印紙税がかかることになります。

第3号文書の印紙税額は以下の表のようになります。

というように、10万円以上の取引からは収入印紙を手形に貼り付ける必要があります。

というように、10万円以上の取引からは収入印紙を手形に貼り付ける必要があります。

最後に、実際に手形を発行して手形取引を行う方法についてお話していきます。

手形の発行を行うためには、当座預金口座を開設することから始まります。

当座預金は、手形や小切手の決済を利用するための口座になります。

普通預金と違い利息はつきませんが、金融機関が破綻したとしても預金の全額が保護されるなどの特徴があります。

会社だけでなく個人事業主でも利用可能ですが、開設のためには厳しい審査を通過する必要があります。

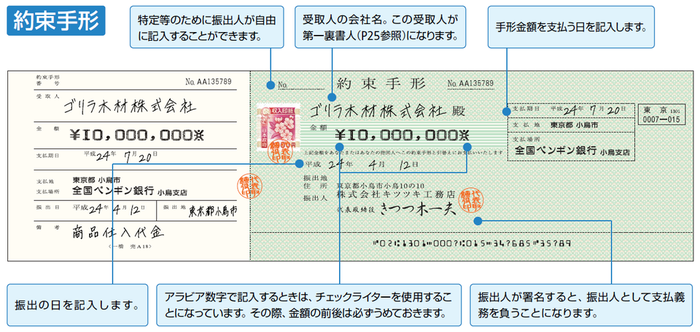

当座預金が開設できたら、開設した金融機関で手形帳を購入します。

手形帳の金額は金融機関によって違うので、取引を行う金融機関に確認しましょう。

(出典:全国銀行協会|手形・小切手の振出)

(出典:全国銀行協会|手形・小切手の振出)

図のように必要事項を記載して手形を発行します。

最後に、手形取引についてのルールをまとめます。

手形発行の前にしっかりと確認しておきましょう。

① ルール1

記載された期日に、記載された場所で、記載された金額の支払いを約束する有価証券です。

② ルール2

金融機関から発行される統一手形用紙を使用します。

③ ルール3

現金化するためには、支払期日から3営業日以内に手形の取立を銀行に依頼します。

④ ルール4

手形は第三者に譲渡することもでき、その場合、譲渡人は手形の裏に「会社名」、「住所」、「相手の会社名」を記載し、押印をすることで譲渡が可能になります。

このことを裏書譲渡といいます。

⑤ ルール5

支払期日前であっても、金融業者や銀行に手数料を支払うことで換金することができる。

このことを手形割引といいます。

⑥ ルール6

支払期日までに振出人が現金を用意できない場合、手形は不渡りとなります。

6か月以内に2度の不渡りを出すと「取引停止処分」を受けることになります。

いかがだったでしょうか。

最近ではあまり見ないように思える手形取引ですが、会社によってはまだまだ使われています。

自分が振出人になることはなくても、受取人になる場合も考えられますので、取引の仕組みだけは最低限理解しておきましょう。

そんな数ある取引方法の中の1つに手形取引というものがあります。

経営者であればぜひ把握しておきたい取引であり、簿記などで目にしたことがあるという方も多いと思います。

しかし、以前に比べて手形取引を行う会社はかなり少なくなってきており、現在でも手形取引を行う事業者は全体の4割程度ともいわれています。

実際に使ったことがない場合でも、取引先によっては手形での支払いを求められることも考えられますので、経営者である以上最低限の仕組みは理解しておいたほうが無難です。

ということで今回は、手形取引の仕組みについて、メリットやデメリットなどをもとにお話していきたいと思います。

手形とは

初めに、「手形」とはなにかということについて詳しく解説していきます。

手形とは

手形とは、取引の代金を一定期間後の決められた期日に支払うことを定めた有価証券のことです。

取引の際に、現金の代わりにこの手形を発行することを手形取引といいます。

一般的に、会社同士で用いられる支払い方法になりますが、個人でも手形を利用することができます。

約束手形と為替手形

厳密にいうと、手形には様々な種類が存在します。

しかし、ビジネスで用いられる手形は「約束手形」と「為替手形」の2つです。

手形の「受取人」と「振出人」の2者の間で発行された手形を約束手形、「受取人」と「振出人」に「引受人」を加えた3者の間で発行された手形を為替手形といいます。

この説明だけ聞いてもいまいちピンと来ないと思うので、以下の図をご覧ください。

というような違いになります。(約束手形の銀行間の取引は省略した図となっています。)ただ、実際に行われる取引では約束手形での取引が主になりますので、この後のお話は基本的に約束手形についてだとお考え下さい。

手形と小切手の違い

手形取引と共通点が多いものに、小切手での取引というものがあります。

小切手も、現金の代わりに用いられる有価証券です。

手形と小切手の違いは以下のようになります。

・手形 :支払期日までに現金を用意

・小切手:発行時に現金も用意

というように、即換金できる小切手と違い、手形は支払期日にならないと換金することができないのが特徴です。

手形を現金化する流れ

続いて、手形取引をした際に、受け取った手形を現金化する流れについてお話していきます。

支払期日から3営業日以内に手形の取立を依頼

まず、支払場所となる金融機関に手形を持っていく必要があり、この作業のことを「呈示」といいます。

(出典:全国銀行協会|手形・小切手の振出)見本の赤枠の部分の支払場所に、支払期日を含めて3営業日以内に呈示を行わなければいけません。

この期日を過ぎてしまうと、現金化することができなくなってしまうので要注意です。

期限以内に呈示を行い、銀行に手形の取立を依頼することが第一段階となります。

また、この際に銀行に対して取立手数料を支払う必要があります。

手形の交換

手形を呈示して取立依頼を行うと、続いて銀行間で手形と現金のやり取りが行われます。

手形の取立を依頼された銀行(受取人の取引銀行)は、「手形交換所」にその手形を持ち込み支払いのための呈示を行います。

持ち込まれた手形は、支払いを行う銀行(振出人の取引銀行)へ交換されます。

手形の決済

支払いを行う銀行へと手形が渡り、手形の不渡りがないか確認されると、取立の依頼を受けた銀行へと送金が行われ受取人の口座に現金が振り込まれます。

ここまでで手形の現金化は完了となります。

手形の取立をしてから、早くとも3営業日程度は時間がかかると思っておきましょう。

手形取引のメリット

それでは、手形取引を行うことでどのようなメリットがあるのか、手形を発行する振出人側についてお話していきます。

支払いを先延ばしすることで資金繰りが楽に

手形は支払期日までに現金を用意しておけばいいので、手形を発行する振出人はその分余裕を持った資金繰りを行うことができます。

例えば、売上の入金がまだ先という状況で仕入を行う場合など、手形取引を利用することで資金繰りが非常に楽になります。

手形には金利がかからない

手形を発行しても、支払期日までの金利等がかかることはありません。

先ほどの例のような場合、仕入を行うために金融機関から借り入れを行うと当然ですが金利がかかります。

手形取引によって余分な借り入れを避けられることと、金利がかからないことというのは大きなメリットといえます。

手形を発行できること自体が社会的信用になる

後述しますが、手形の発行を行うためには銀行の厳しい審査をクリアする必要があります。

つまり、手形を発行できるということは、それだけで事業としての信用の保証にもなりうるといことです。

また、口約束の掛取引と比べて支払いの確実性が高く、手形を受け取る側にとってもメリットがある取引といえます。

手形取引のデメリット

メリットに続き手形取引のデメリットを、こちらも振出人側についてお話していきます。

手形の不渡りを出すと一気に倒産のリスクが

手形を発行するうえで、最も注意しなくてはいけないことが支払期日までの現金の用意です。

もし、支払期日に現金を用意できず当座預金の残高が足りなかった場合、手形の不渡りを出すことになります。

不渡りを出してしまうと、取引銀行以外の全ての金融機関に通知されます。

さらに、6か月以内に2度目の不渡りを出してしまうと「取引停止処分」を受けることになり、2年間にも渡り当座預金取引と融資取引が停止されます。

こうなると、事実上倒産といっても過言ではなく、社会的信用を大きく失うこととなってしまいます。

手形は信用面が高い反面、その信用を裏切った時のリスクが非常に高いと頭に入れておきましょう。

金額に応じて印紙税がかかる

今回お話している約束手形ならびに為替手形は、印紙税法上の課税文書「第3号文書」に該当します。

つまり、手形の記載金額によっては印紙税がかかることになります。

第3号文書の印紙税額は以下の表のようになります。

というように、10万円以上の取引からは収入印紙を手形に貼り付ける必要があります。手形取引を行うためには

最後に、実際に手形を発行して手形取引を行う方法についてお話していきます。

金融機関で「当座預金口座」を開設

手形の発行を行うためには、当座預金口座を開設することから始まります。

当座預金は、手形や小切手の決済を利用するための口座になります。

普通預金と違い利息はつきませんが、金融機関が破綻したとしても預金の全額が保護されるなどの特徴があります。

会社だけでなく個人事業主でも利用可能ですが、開設のためには厳しい審査を通過する必要があります。

手形帳を購入

当座預金が開設できたら、開設した金融機関で手形帳を購入します。

手形帳の金額は金融機関によって違うので、取引を行う金融機関に確認しましょう。

(出典:全国銀行協会|手形・小切手の振出)図のように必要事項を記載して手形を発行します。

手形の6つのルール

最後に、手形取引についてのルールをまとめます。

手形発行の前にしっかりと確認しておきましょう。

① ルール1

記載された期日に、記載された場所で、記載された金額の支払いを約束する有価証券です。

② ルール2

金融機関から発行される統一手形用紙を使用します。

③ ルール3

現金化するためには、支払期日から3営業日以内に手形の取立を銀行に依頼します。

④ ルール4

手形は第三者に譲渡することもでき、その場合、譲渡人は手形の裏に「会社名」、「住所」、「相手の会社名」を記載し、押印をすることで譲渡が可能になります。

このことを裏書譲渡といいます。

⑤ ルール5

支払期日前であっても、金融業者や銀行に手数料を支払うことで換金することができる。

このことを手形割引といいます。

⑥ ルール6

支払期日までに振出人が現金を用意できない場合、手形は不渡りとなります。

6か月以内に2度の不渡りを出すと「取引停止処分」を受けることになります。

まとめ

いかがだったでしょうか。

最近ではあまり見ないように思える手形取引ですが、会社によってはまだまだ使われています。

自分が振出人になることはなくても、受取人になる場合も考えられますので、取引の仕組みだけは最低限理解しておきましょう。

カテゴリ:

2019年6月11日 14:31

< 変える人は意外と多い?|税理士を変更したいと思った理由とベストなタイミング | 一覧へ戻る | 消費税のインボイス制度の概要と制度導入によって起こる事態 >

同じカテゴリの記事

2019/09/17

経費になるかは人それぞれ|独立するなら押さえておきたい経費の基本

2019/07/22

個人事業主がうっかり領収書をもらい忘れてしまった時の対処法

2019/06/25

軽減税率導入後の4年間で実施される区分記載請求書等保存方式とは

2018/11/21

レシートでも経費になるの?|レシートの3つの利点と3つの問題点

2018/11/12

今さら人には聞けない減価償却の話|覚えておきたい2つの償却方法とその計算例

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.